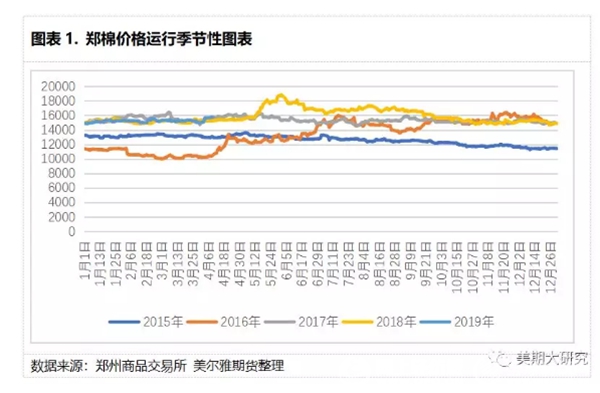

ΓΓΓΓ“ΜΓΔΡξΚσ‘Όœ÷ΓΑΆζΦΨ≤ΜΆζΓ±

ΓΓΓΓΩΣΡξ“‘ά¥Θ§‘≠±Ψ «¥ΪΆ≥ΓΑΖΡ÷·–ΓΆζΦΨΓ±ΒΡ»ΐΥΡ‘¬ΖίΘ§ΗςΒΊ…¥œΏΙΚœζ»»Ε»≤ΜΨΓœύΆ§ΓΘ¥ΩΟό…¥œΏ≥ œ÷≥ω”…Ρœ÷Ν±±’ϊΧε«ς”ΎΤΫΒ≠ΒΡ ΤΆΖΓΘΝμ“ΜΖΫΟφΘ§…¥÷ßΙφΗώ≤ΜΆ§Θ§ΙΚœζ»»Ε»“≤≤ΜΨΓœύΆ§Θ§ΒΆ÷ß…¥ΉΏΜθœύΫœ”Ύ≥ΘΙφ…¥÷ßœύΕ‘Υ≥≥©ΓΘ

ΓΓΓΓΡξΚσΙΚœζΒΡΖ÷Μ·≤Μ“Μ ΙΒΟ÷ΘΟόΉΏ ΤœύΕ‘ΤΫΒ≠ΓΘ‘≠±Ψ‘ΛΤΎ÷–ΑιΥφΡξΚσœ¬”ΈΗ¥Υ’Θ§÷ΘΟόΉΏΜθΦ”ΩλΓΔΦέΗώ–ΓΖυ…œ’«ΒΡΫΎΚσΓΑ–ΓΆζΦΨΓ±––«ι“≤Ϋω≥÷–χΝΥ“Μ÷ή±ψΗφ÷’Θ§ΨΩΤδ±Ψ‘¥Θ§œ¬”ΈΙΚœζΜ÷Η¥ΤΫΈ»÷°ΚσΘ§ΦΨΫΎ–‘Ι©”ΠΩμΥ…ΒΡ―Ι÷ΤΉς”ΟΆΙœ‘Θ§÷ΘΟόΦέΗώ≥ωœ÷ΝΥΓΑΆΗΟςΕΞΓ±ΗώΨ÷ΓΘ

ΓΓΓΓ1ΓΔ‘≠ΝœΕΥ―ΙΝΠœ‘÷χάέΜΐΘ§ ©―ΙΟόΦέ

ΓΓΓΓ±ΨΟόΜ®ΡξΕ»“Ν ΦΘ§ ήΒΫ―”ΤΎ ’ΜώΒΡ”ΑœλΘ§ΈΣάϊΚΟΖΡ÷·Τσ“Β”ΟΟόΘ§9‘¬“άΨ…¥Π”ΎΙζ¥ΔΟό»ΞΩβ¥φΗώΨ÷Θ§Ι ±ΨΟόΜ®ΡξΕ»≥θΤΎ…γΜαΩβ¥φœύΕ‘≥δ‘ΘΓΘ¥ΥΚσΫχ»κ ’ΜώΦΨΫΎΘ§–¬Μ®Ζ≈ΝΩ…œ –Θ§ΒΪœύΕ‘”Πœ¬”Έ¥ΩΟόœύΙΊΕ©ΒΞΗζΫχ”–œόΘ§’ϊΧε…γΜαΩβ¥φ¥Π”ΎΜΐάέΧ§ ΤΓΘΡΩ«ΑΟόΜ®…γΜαΩβ¥φ¥Π”Ύ8Ρξ“‘ά¥÷°ΉνΘ§≤ΩΖ÷Ο≥“Ή…ΧΈΣΜΚ≥εΗΟ≥÷”–Ζγœ’Θ§ΜΐΦΪΫχ––≈ΧΟφΕ‘≥εΓΘ”Ύ «≥ œ÷≥ω≈ΧΟφΦέΗώΗΏ«χΕ‘≤÷ΒΞΈϋ“ΐΝΠΫœ«ΩΒΡΧΊ’ςΘ§“≤ ΙΒΟ…γΜαΩβ¥φΒΡΫΉΕΈ–‘ΩμΥ…“Ή”Ύ―ί±δΈΣ≈ΧΟφ…œΩ’―ΙΝΠΓΘ

ΓΓΓΓΖΡ÷·Τσ“Β‘≠ΝœΩβ¥φΖΫΟφΘ§ΨίΙζΦ“ΟόΜ® –≥ΓΦλ≤βœΒΆ≥ ΐΨίΘ§ΫΊ÷Ι3‘¬ΒΉΤσ“ΒΟόΜ®ΤΫΨυΩβ¥φ Ι”ΟΧλ ΐ‘ΦΈΣ44.8ΧλΘ®Κ§ΒΫΗέΫχΩΎΟό ΐΝΩΘ©Θ§Ϋœ÷°»ΞΡξΆ§ΤΎΥ°ΤΫ‘ωΦ”0.2ΧλΘ§ΜΖ±»…œ’«0.1%ΓΘ±Ψ‘¬ΒΡΟόΜ®≤…ΙΚ“β‘ΗΒς≤ι÷–Θ§”–≤…ΙΚ“β‘ΗΤσ“Βœ¬ΫΒΝΥ0.5ΗωΑΌΖ÷ΒψΘ§ΩΆΙέΖ¥”≥≥ω“ΜΤσ“ΒΩβ¥φ»‘Ω…÷ß≥÷“ΜΗω‘¬“‘…œΒΡ…ζ≤ζΘΜΕΰΤσ“Β‘≠ΝœΙΚœζΙέΆϊ«ι–ςΫΞ≈®ΘΜ»ΐ”Γ÷ΛΝΥ…Χ“ΒΩβ¥φ÷–≥ œ÷ΒΡΫΉΕΈ–‘ΩμΥ…ΗώΨ÷ΓΘ

ΓΓΓΓ2ΓΔ’ϊΧεΙΚœζΡήΝΩ≤ΜΦΑ‘ΛΤΎ

ΓΓΓΓ¥”––“Β’ϊΧεΙΚœζ‘Υ––ά¥Ω¥Θ§’ϊΧεΙΚœζΡήΝΩΦΑΕ©ΒΞΗζΫχ«ιΩω≤ΜΦΑ‘ΛΤΎΓΘ

ΓΓΓΓ4‘¬5»’“‘«ΑΘ§ΫώΡξ“‘÷–Ιζ«αΖΡ≥«ΈΣ¥ζ±μ»Γ―υΒψΒΡΙΚœζ«ι–ςœ‘÷χ»θ”Ύ«ΑΝΫΗωΡξΕ»ΓΘ4‘¬ Ή÷ήΙΚœζΡήΝΩ”–ΥυΗ¥Υ’ΓΘΙζΦ“ΟόΜ® –≥ΓΦλ≤βœΒΆ≥Βς≤ιΆ§―υ”Γ÷ΛΗΟ«ς ΤΘΚΡΩ«Α…¥œΏ≤ζœζ¬ 97.1%Θ§ΥδΫœ«Α»ΐΗω‘¬”–ΥυΜΊ…ΐΘ§ΒΪ“άΨ…ΒΆ”ΎΫϋ»ΐΡξά¥Ά§ΤΎΥ°ΤΫΓΘΕχ21.5ΧλΒΡ…¥œΏ≥…ΤΖΩβ¥φΝΩΘ§ΗΏ≥ωΝΥΫϋ»ΐΡξΤΫΨυΥ°ΤΫ4.2ΧλΓΘ…¥œΏ’ϊΧε…œΒΡΙΚœζ«ιΩωΡ――‘ΝΝ―έΓΘ

ΓΓΓΓΝμ“ΜΖΫΟφΘ§¥ΩΟό…¥œΏΕ©ΒΞΒΡΗζΫχ«ιΩω≤ΜΦΑ‘ΛΤΎΘ§ΟόΖΡ÷·––“ΒPMIœ‘÷χΜΊ¬δΘ§ΈΜ”ΎΫϋΈεΡξά¥ΉνΒΆΥ°ΤΫΓΘΕχ≥…ΤΖΩβ¥φΒΡΤΫΒ≠ΙΚœζΦΑάέΜΐ«ιΩωΆ§―υΜαΫχ“Μ≤Ϋ¥ρ―ΙΖΡ÷·Τσ“Β…ζ≤ζ»»«ιΘ§ ΙΒΟ‘≠Νœ≤ΙΩβΙέΆϊ«ι–ςΫΞ≈®Θ§Υφ”ΟΥφ¬ρ«ιΩωΫœΈΣΕύΦϊΓΘ

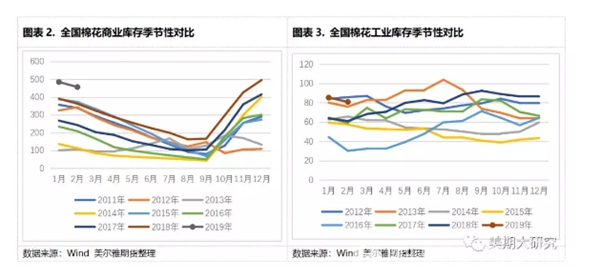

ΓΓΓΓΕΰΓΔΙΚœζ ΒΒΊΒς―–”κΖΟΧΗ

ΓΓΓΓΈΣ”Γ÷Λ…œ ω ΐΨίΖ¥”≥≥ωά¥ΒΡΙΚœζΦΑΩβ¥φ«ιΩωΘ§± ’Ώ―Γ»ΓΝΥΚΰΡœΚΰ±±«χ”ρΫœ”–¥ζ±μ–‘ΒΡΦΗΦ“ΖΡ÷·Τσ“ΒΫχ––ΝΥ–ΓΖΕΈßΒΡΒγΜΑΒς―–ΓΘ

ΓΓΓΓΚΰ±±AΤσ“Β”Γ÷ΛΝΥ ΐΨί…œœ‘ Ψ≥ωά¥ΒΡΈ ΧβΓΘΗΟΙΪΥΨΈΣ«χ”ρ–‘ΝζΆΖΤσ“ΒΘ§»ΐΡξ“Μ÷±±Θ≥÷Έ»≤Ϋά©’≈Χ§ ΤΘ§‘¬Ψυ≤ζΝΩΈ»≤ΫΧα…ΐΘ§≤ζΤΖœζ¬ΖΙψΖΚΓΔ÷ ΝΩ“≤ ήΒΫœ¬”Έ»œΩ…ΓΘΗΟΙΪΥΨΗΚ‘π»Υ±μ ΨΘ§“‘Άυ…¥œΏ≤Μ≥νœζ¬ΖΘ§≤ζΕύ…ΌœζΕύ…ΌΘ§ΩΣΡξ“‘ά¥ΙΚœζΖΫΟφΜα”–ΫœΟςœ‘ΒΡΗ¥Υ’Θ§ΒΪΫώΡξΩΣΡξΚσΙΚœζΫωΕΧ‘ίΧßΆΖΝΥ“ΜΝΫ÷ήΒΡ ±Φδ±ψ«ς”ΎΤΫΒ≠ΓΘΡΩ«Α…¥œΏΩβ¥φ”––ΓΖυάέΜΐΒΡ«ιΩωΘ§Ε‘‘≠ΝœΦΑΚσ –…ζ≤ζ≥ ±Θ ΊΧ§Ε»ΓΘ

ΓΓΓΓΚΰ±±Ρ≥“ΜΧεΜ·¥σ–ΆΦ·Ά≈Ά§―υ±μ Ψ≥…ΤΖΩβ¥φ≥ œ÷–ΓΖυάέΜΐΒΡ«ιΩωΘ§“‘ΆυΒΫΖΟά¥ΆυΒΡΈοΝς≥ΒΝΨΉΑ≥Β¬γ“ο≤ΜΨχΘ§ΡΩ«ΑΈοΝςΉΑ‘Υ“≤œύΕ‘ΤΫΒ≠ΓΘ

ΓΓΓΓΚΰ±±Ρ≥Οό…¥ΤΖ÷ ¥χΆΖΤσ“Β±μ Ψ≤ΜΆ§…¥÷ß÷°ΦδΒΡΙΚœζ«ιΩω”–“ΜΕ®≤ν“λΘ§ΗΟΤσ“ΒΧΗΒΫ»ΞΡξΡξ«ΑΆζΦΨ≤ΜΆζΓΔΙΚœζœύΕ‘ΤΫΒ≠Θ§ΡξΚσœ¬”Έ–ΓΖυ≤ΙΜθ÷°ΚσΘ§≥ΘΙφ…¥÷ßΒΡΙΚœζ’ϊΧε”÷“‘ΙέΆϊΈΣ÷ςΘΜΒΪΗΏΤΖ÷ ΓΔ≤ν“λΜ·ΒΡ…¥œΏœζ¬Ζ“άΨ…ΫœΈΣΈ»Ε®Θ§ ήΒΫΒΡ≥εΜς–Γ”Ύ≥ΘΙφ…¥÷ßΓΘ

ΓΓΓΓΚΰΡœΡ≥¥σ–ΆΤσ“Β±μ Ψ…ζ≤ζΖΫΟφΫœΈΣΈ»Ε®Θ§ΚσΤΎΕ©ΒΞΆ§±»¬‘”–Φθ…ΌΘ§…¥œΏœζ έ…œ±»»ΞΡξΆ§ΤΎ¬‘≤νΓΘ

ΓΓΓΓΡ≥…¥œΏΟ≥“Ή…Χ±μ ΨΘ§’ϊΧεά¥ΥΒΒΆ÷ßΤχΝςΖΡΉΏΜθ±»≥ΘΙφ…¥÷ßΥ≥≥©Θ§ΒΪ’ϊΧεά¥ΥΒ¥ΩΟό…¥÷ß’ϊΧε…œΫœ÷°»ΞΡξΆ§ΤΎΙΚœζΗϋΈΣ«εΒ≠ΓΘΗΟΟ≥“Ή…Χ±μ Ψ“‘ΆυΝΫΚΰΒΊ«χ…ζ≤ζΤΖ≈Τ…¥œΏ–ηΧα«ΑΕ©ΙΚΘ§ΡΩ«Α≤ΩΖ÷≥ßΦ““―Έό–ηΕ©ΙΚΘ§¥σ≥ßΕ©ΙΚ÷ήΤΎΥθΕΧΓΘ”κΙψ÷ίΒΊ«χœύ±»Θ§ΝΫΚΰΒΊ«χΒΡ…¥œΏœζ έ¬‘œ‘ΤΫΒ≠ΓΘ

ΓΓΓΓ’ϊΧε…œΕχ―‘Θ§ΡΩ«ΑΝΫΚΰΒΊ«χ…¥œΏΙΚœζ«ιΩω≥ œ÷≥ω“‘œ¬»ΐΗωΧΊΒψΘΚ“Μ’ϊΧεΙΚœζ»»Ε»Ϋœ÷°»ΞΡξΆ§ΤΎœ‘÷χΜΊ¬δΘΜΕΰΕύ ΐΤσ“Β ή¥Υ÷Τ‘ΦΟόΜ®Υφ”ΟΥφ¬ρΘ§ΙέΆϊ«ι–ςΫΞ≈®ΘΜ»ΐ≤ν“λΜ·’Ϋ¬‘ΚΆ“Μ–©ΧΊ β…¥÷ßœύΕ‘Ηϋ”–”≈ ΤΓΘ

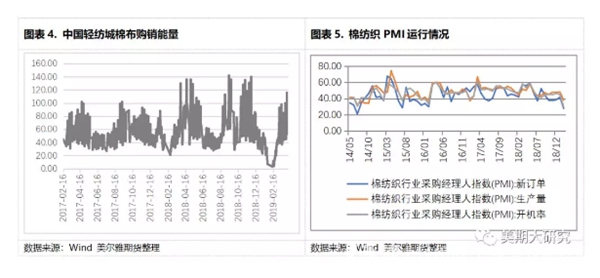

ΓΓΓΓ»ΐΓΔΈ¥ά¥‘Υ––«ς Τ–ΓΧΗ

ΓΓΓΓ“‘…Χ“ΒΩβ¥φά¥ΚΥΥψΘ§Α¥άζΡξΤΫΨυ±μΙέœϊΖ―ΝΩΦΤΘ§÷Ν…ΌΕΰ÷Ν»ΐΗω‘¬ΒΡœϊΚΡΚσΘ§…γΜαΩβ¥φ≤≈ΜαΫΒ÷Ν275ΆρΕ÷Υ°ΤΫΘ§‘Ύ¥Υ÷°«ΑΘ§ΫΉΕΈ–‘ΩμΥ…ΒΡΗώΨ÷ΫΪ≥÷–χ―”–χΓΘΕχΖΡ÷·Τσ“Β‘≠ΝœΩβ¥φΖΫΟφΘ§‘Ύœ¬”ΈΙΚœζ≥ΙΒΉΉΣΚΟ÷°«ΑΘ§Υφ”ΟΥφ¬ρΒΡœΑΙΏΫΪ―”–χΘ§ΙφΡΘ≤ΙΩβΒΡΩ…Ρή–‘ΫΒΒΆΘ§Ά§ ±“≤ΫΒΒΆΝΥ¥χά¥ΓΑ≤ΙΩβ––«ιΓ±ΒΡΩ…Ρή–‘ΓΘ

ΓΓΓΓΕχΙζΦ ΖΫΟφΘ§ΡΩ«Αœ¬”–”ΓΕ»MSP÷ß≥≈ΓΔ÷–ΤΎ”–ΧΗ≈–œρΚΟ¥ΧΦΛΓΔΕΧΤΎ”–≥ωΩΎΉΑ‘Υ ΐΨίΆΤΕ·Θ§ΫϋΤΎΕρΕϊΡα≈Β¥χά¥ΒΡΧλΤχΈ ΧβΆ§―υ¥φ‘Ύ“ΜΕ®÷ζΝΠΓΘΒΪΡΩ«ΑΟάΟόΦέΗώ“―¥Π”ΎœύΕ‘ΗΏΈΜΘ§ΟάΟόΜυΫπΨΜΕύ≥÷≤÷“≤”–Βς’ϊ ΤΆΖΘ§ΟάΟό’ϊΧεΗΏΈΜ’πΒ¥ΒΡΩ…Ρή–‘Ϋœ¥σΓΘ

ΓΓΓΓ÷ΘΟόΖΫΟφΘ§ΡΩ«Α≈ΧΟφ‘ΕΤΎœρΚΟ‘ΛΤΎΖΔΫΆΘ§Ϋη÷ζ÷÷÷≤ΤΎΖ≈ΝΩ‘ω≤÷Ϋχ»κΓΘ4‘¬10»’ ή÷Τ”ΎΫΉΕΈ–‘Ι©”ΠΩμΥ…ΗώΨ÷ΚΆœ¬”ΈΙΚœζ”–œόΘ§≈Χ÷–ΕύΆΖ¥σΖυΤΫ≤÷Θ§≤ΔΈ¥ Β÷ ΆΜΤΤ16100ΒΎΕΰ―Ι÷ΤΈΜΓΘ–η“ΣΉΔ“βΒΡ «Θ§ΡΩ«ΑΉ ΫπΫχΉΛΒΡ09Κœ‘ΦœύΫœ”Ύ05Κœ‘ΦΧΉ±Θ―ΙΝΠœ‘÷χΦθ«αΓΔ«“ΈΣ¥ΪΆ≥«Ω‘¬Κœ‘ΦΘ§÷ΘΟό’ϊΧεΒΡ≤®Ε·¬ ≥ œ÷ΉΏ«Ω«ς ΤΓΘΨί…œΈΡΖ÷ΈωΘ§ΡΩ«Α≥ωœ÷ΙφΡΘ–‘≤ΙΩβΒΡΩ…Ρή–‘”–œόΘ§Εχ…Χ“ΒΩβ¥φΒΡΗώΨ÷ΫΪ‘Ύ÷–ΤΎ÷π≤ΫΗΡ±δΘ§Ι ≈ΧΟφΕΧΕύΕ‘”ΠΓΘ”Π≥÷–χΙΊΉΔΝΩ≤÷«ιΩωΓΔ Β÷ ≈ΧΟφ Β÷ ΆΜΤΤ–≈Κ≈ΦΑœ¬”ΈΙΚœζ‘Υ––«ιΩωΓΘ |