ЎЎёщҫЭЙъТвЙзјЫёсјаІвПФКҫЈ¬11ФВ№ъДЪөУВЪіӨЛҝКРіЎјЫёсіКПЦПВөшМ¬КЖЈ¬ЖдЦРөУВЪPOYөш·щЧоОӘГчПФЈ¬өұФВөш·щОӘ5.45%Ј¬ЖдҙОКЗөУВЪFDYәНөУВЪDTYЈ¬өш·щ·ЦұрОӘ4.15%әН3.26%ЎЈөұЗ°ҪӯХгТ»ҙшЦчБч№Өі§өУВЪPOY(150D/48F)ұЁ5050-5250ФӘ/¶ЦЈ¬өУВЪFDY(150D/96F)ұЁ5160-5450ФӘ/¶ЦЈ¬өУВЪDTY(150D/48FөНөҜ)ұЁ6800-7000ФӘ/¶ЦЎЈІъПъ·ҪГжЈ¬ФВөЧҪӯХгөШЗшөУВЪіӨЛҝКРіЎЖ«өӯЈ¬ЦчБчҙуі§ЖҪҫщІъПъФЪ50%-70%ЎЈҝвҙж·ҪГжЈ¬ПЦИзҪсҫЫхҘКРіЎХыМеҝвҙжјҜЦРФЪ23-36МмЈ¬ЖдЦРPOYҝвҙжЦБ7-13МмЈ¬FDYҝвҙжЦБ16-34МмёҪҪьЈ¬¶шDTYҝвҙжФтЦБ24-36МмЧуУТЎЈ

ЎЎЎЎ11ФВөУВЪіӨЛҝКРіЎҫщјЫХЗөшЗйҝцЈ¬өҘО»ЈәФӘ/¶Ц

| ІъЖ· |

2020-11-1 |

2020-11-30 |

ФВХЗөш |

Н¬ұИХЗөш |

| өУВЪDTYЈЁ150D/48FөНөҜЈ© |

7145 |

6912 |

-3.26% |

-20.33% |

| өУВЪPOYЈЁ150D/48FЈ© |

5424 |

5128 |

-5.45% |

-27.20% |

| өУВЪFDYЈЁ150D/96FЈ© |

5623 |

5390 |

-4.15% |

-25.21% |

ЎЎЎЎФӯБПPTAПИөшәуХЗЈ¬ФВіхPTA№эКЈАыҝХЦчөјКРіЎЈ¬јЫёсО¬іЦПВРРЎЈЦұЦБ10ИХҝӘКјКЬФӯУНіеёЯМбХсЈ¬ҪШЦ№11ФВ30ИХКРіЎҫщјЫФЪ3321ФӘ/¶ЦЈ¬ҪПФВіхЙПХЗ1.09%Ј¬Н¬ұИПВөш31.03%ЎЈФВөЧЈ¬ЛжЧЕТЭКўҙу»Ҝ375Нт¶ЦЎўЛДҙЁДЬН¶100Нт¶ЦPTAНт¶ЦТФј°СЗ¶«КҜ»Ҝ70Нт¶ЦЧ°ЦГВҪРшЦШЖфЈ¬PTAҝӘ№ӨёәәЙМбЙэЦБ92%ТФЙПЈ¬АЫҝвФӨЖЪҪПЗҝЈ¬іеёЯұнПЦ·ҰБҰЎЈ

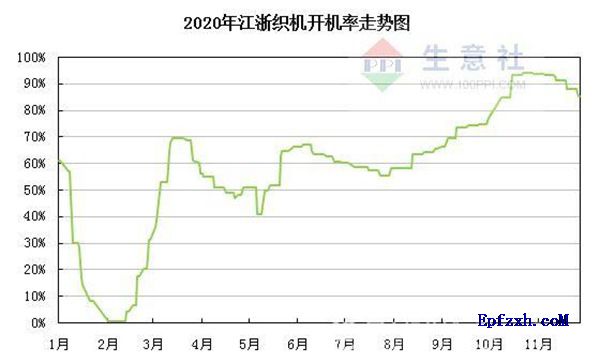

ЎЎЎЎЗ°ЖЪЈ¬ФЪЎ°Л«11ұё»хјҫЎұөДіҙЧчПВЈ¬ҙУ·юЧ°өҪГжБПөҪЦҜФмХыёцІъТөБҙ¶јІҪИлБЛКРіЎёЯ·еЖЪЈ¬КРіЎУӯАҙБЛТ»ІЁұ¬·ўКҪФціӨЈ¬БнНвФЪА䶬ФӨЖЪПВЈ¬ЛжЧЕ¶ФУрИЮ·юЎўГЮ·юөИ·Аә®·юАпГжБПРиЗуөДЙэОВЈ¬і§јТФЩҙОЗеөфТ»ЕъҝвҙжЈ¬»әҪвБЛЙъІъС№БҰЎЈө«ЛжЧЕИИіұНЛИҘЈ¬ҙ«НіөӯјҫМШХчТІУъ·ўГчПФЈ¬ФЩҙОіцПЦБЛАЫҝвҙжЎўҪөҝӘ№ӨөДЗчКЖЈ¬өұЗ°ЦХ¶ЛҝН»§ПВөҘҪчЙчЈ¬ҪӯХгЦҜ»ъҝӘ»ъВКТІУЙ11ФВіх93%ПВөчЦБ85%ЧуУТЎЈ

ЎЎЎЎЙъТвЙз·ЦОцКҰПДжГИПОӘЈ¬өұЗ°·ДЦҜРРТөҪшУЪҙ«НіөӯјҫЈ¬КРіЎХыМеҪПОӘөНГФЈ¬ЗТЖуТөЧКҪрПа¶ФҪфХЕЈ¬¶ФФӯБП№әВт»эј«РФІ»ёЯЈ¬РиЗу¶ЛТАИ»ГжБЩҪПҙуөДС№БҰЎЈБнНвЈ¬ФӯБПКРіЎФӯУНРшХЗ¶ҜБҰІ»ЧгЈ¬PTAҝӘКјјУЛЩ»эАЫҝвҙжЈ¬РВІъДЬТІјЖ»®ПВФВН¶·ЕЈ¬№©УҰ№эКЈС№БҰјУҫзЎЈТтҙЛЧЫәПАҙҝҙЈ¬өУВЪіӨЛҝјЫёсХрөҙПВРРөДҝЙДЬРФҪПҙуЎЈ |