关键词:ICE期货,波动率,金融危机,期权,去趋势化

“价值指的不是数字本身,而是数字之间的差异。”

《思考,快与慢》作者、诺贝尔经济学奖得主 丹尼尔・卡纳曼

山雨欲来风满楼。回顾历史可见,自2015年来,随着美联储开始加息、收缩资产负债表,以及全球贸易保护主义势力抬头,国际经济和地缘政治危机事件发生频率相较金融危机以来大幅度提高。总体看,2015年后全球市场先后经历了人民银行汇率改革、美国新总统当选、英国脱欧、美国股市大幅调整、土耳其地缘危机,以及去年以来多次主导全球风险事件的中美贸易摩擦。这些短期或中长期的危机事件,大都引发了全球股市和大宗商品的快速下跌。

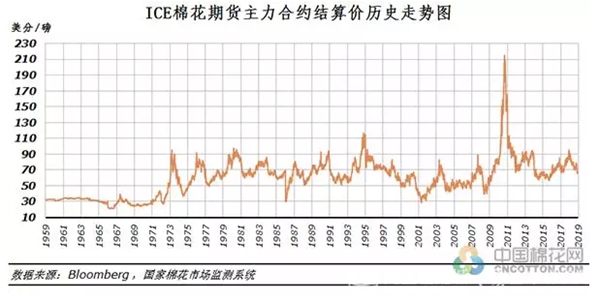

对于棉花领域,如果我们观察1959年ICE棉花期货挂牌以来的全部历史走势,只能看到长期经济周期波动裹挟着短期细碎的次级趋势,共同淹没在历史长河中,每一波上涨或者下跌行情,看似幅度、时间长短、运动角度,都不相同,很难找到相似的规律(图1)。

图1 美国ICE交易所2号棉花期货主力合约结算价历史走势图

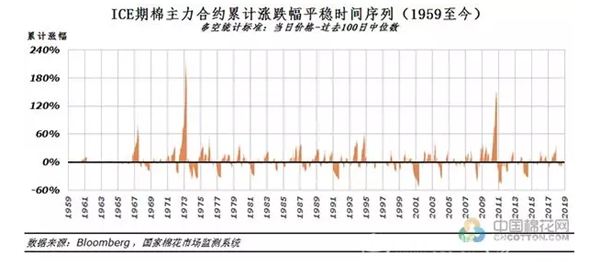

但如果我们采用一定的方法,对原始价格序列进行“去趋势化”处理,将价格走势中诸如经济增长导致的种植成本上升、通货膨胀引发的价格中枢上移等趋势性因素消除,便可以相对清晰、平等地比较每次上涨和下跌的异同。类似于经济数据中采用同比的方法来消除季度性变化量,这里去趋势化处理的主要目的,是将价格序列中所包含的中长期因素消除。本文简单地使用“当日价格-过去100日中位数”的方法,进行滚动计算(参数并无特殊之处),经过去趋势化处理后,原始价格序列转变为平稳时间序列(Stationary Time Series),历史上所有大大小小的涨跌行情,都站在同一起跑线上对比。与我们对原始价格的直观感受相反,2010年国际棉价波澜壮阔的大行情,其波动幅度在ICE期棉近60年的交易历史上也只能排在1973年石油危机之后,屈居历史第二名(图2)。

图2 ICE棉花期货主力合约平稳时间序列(1959年至今)

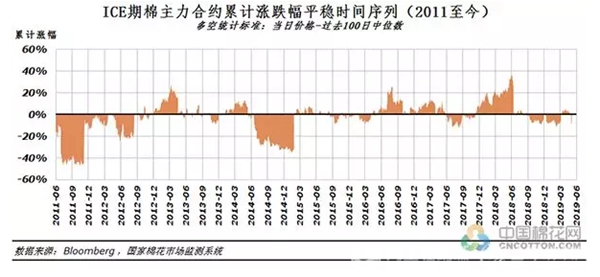

随着储备棉去库存任务逐步完成,国内棉价本应开始回归供需基本面逻辑主导,但今年4月下旬以来,中美贸易磋商局面再度紧张,外部压力骤起,ICE棉花期货率先开启下跌,5月上旬快速封于跌停板。回顾4月末至5月初这段时间的内外棉期货走势,可以清晰看到一条由贸易摩擦引发的“危机逻辑”。我们将ICE期棉2011年后至今的图形进行局部放大,可以看到,今年4-5月这轮看似剧烈的下行周期,即便放在2011年以来棉价相对稳定的8年期间,也只是一轮相对普通的下行而已。因此,面对市场短期快速的趋势性波动,一方面无需对它大惊小怪,应以平常心面对市场风险;另一方面,正由于棉花期货这轮下跌尚不能算“幅度巨大”,更要十分提防中美贸易摩擦这个影响因素长期化、深入化和全面化,所导致的棉价下跌空间大幅度扩展,我们从心理上要充分防范可能即将到来全球大宗商品重估值和产业重定位(图3)。

图3 ICE棉花期货主力合约平稳时间序列(2011年至今)

“非风动,非帆动,仁者心动”。古今中外,人们早就对人性的特点有着深入的描述,早至数百年前的“荷兰郁金香泡沫”、“南海泡沫”,至20世纪的“大萧条”、“石油危机”、“互联网泡沫”,以及新世纪以来的“次贷危机”、“欧债危机”等金融市场波动,亲历者在惊涛骇浪一般的市场趋势面前,无一不感到惊心动魄,敬畏这股毁灭般的力量。然而,风波平息过后,市场再现曙光,价格走势重新归于平静,市场的“天”却从未塌过。屡次金融危机的事实都验证了,短期的剧烈波动走势,多数乃是参与市场里人心的浮动造成,人的主观情绪和行为,对价格短期走势有着重要影响,表面看,研究交易者的行为与市场走势的关系,似乎与我们一向笃信的“物质决定意识”之客观观点相悖,然而近20年来,经济学界越来越注重行为金融的研究,2002年起,行为金融领域研究学者更是多次获得诺贝尔经济学奖的殊荣,传统经济学理论对市场主体的“理性人”假说,不断受到严峻挑战。

大宗商品的走势作为金融时间序列(Time Series),其短期走势充满了各种市场噪音,因此,预测一个大宗商品价格自身的走势是非常困难的,然而,我们对其波动的走向进行预测却是可能的。尽管现代信息化技术飞速发展,大数据、人工智能等新兴技术也逐步渗透到金融交易领域,但深究期货市场,乃至现货交易领域,对其最终交易进行决策的主体,终归是有血有肉的凡人,只要是人,面对每天涨跌起伏的商品价格,就都会有恐慌与贪婪的情绪,棉花/棉纱作为国际大宗商品的一个重要领域,亦不例外。要厘清交易者行为、情绪对市场走势的影响,我们就要引入波动率的概念。所谓波动率,是指对金融资产未来一段时间内收益率波动程度的度量,由于未来收益率是一个随机过程,实际的未来波动率永远是未知的,无法被精确计算,因此,我们只能通过各种其他途经间接地对未来实际波动率作出估计。

历史波动率是指资产在过去一段时间内所表现出的波动率,它是通过统计方法对资产历史价格数据计算得到,也称为已实现波动率。历史波动率不仅体现了金融资产在统计期内的波动状况,更是分析和预测其他几类波动率的基础。

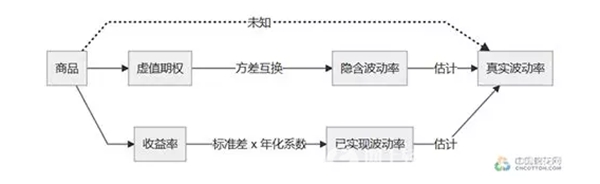

隐含波动率是从期权价格中引申出来的概念,它选择标的资产特定到期时间的一组虚值期权,通过Black-Scholes期权定价模型推算得出,它反映了期权市场对未来一段时间波动程度的预期,在资产剧烈波动期间,由于期权买方强烈的保值需求导致恐慌抢购,继而大幅抬升隐含波动率,因此它能够从侧面反映衍生品市场交易者的恐慌大小。早在1993年,芝加哥商品期权交易所(CBOE)就推出了VIX指数,该指数的设计初衷是用来衡量标普100指数未来30天波动率的市场预期,2003年,芝加哥期权交易所联合高盛一起,以方差互换理论为基础,改进了VIX指数的编制方法,增强了其市场代表性。下图列出了几种波动率的特征及计算路径(图4)。

图4 商品期货的真实波动率估算方法

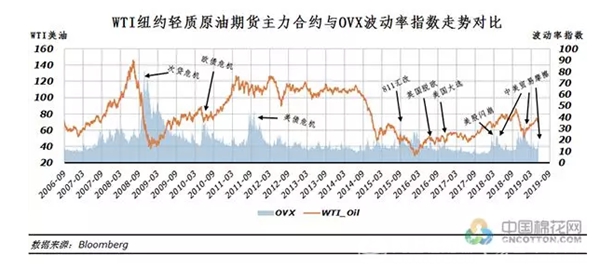

具体到大宗商品市场,目前全球各大交易所发布的波动率指数还较少,具有代表性的有原油价格波动率指数(OVX)和黄金价格波动率指数(GVZ)等,我们通过2006年以来的WTI轻质原油期货主力合约走势与OVX指数的对比,可以清晰地发现商品期货价格与其波动率水平呈现显著负相关关系,在次贷危机后的数次 “小型金融危机”期间,伴随着商品价格的重挫,隐含波动率指数短期内无一例外都发生了剧烈上升。此外,在这些危机平复后,商品价格逐步回暖,波动率指数也都下降到长期平均水位,证实了波动率确实具有“均值回复”特性(图5)。

图5 WTI原油期货与原油波动率指数(OVX)走势对比

仅以OVX指数为观察窗口,我们就可得出结论:自2018年美国开启“301调查”以来,国际大宗商品市场的三次波动率跃升,都与贸易摩擦密切相关。这证明借助衍生品市场,波动率不仅能够反映一部分未来的信息,更能反映资产价格变动的传导路径。此外,在历次危机事件中,大类资产间的联动性上升,显示出全球地缘政治和经济贸易摩擦风险会在各大类市场中快速传播,面对中美贸易格局发生历史性变化这一过去几十年未有过的变局,大宗商品市场特别是棉市,也很有可能摆脱过去几年较为平稳状态,市场波动频发,这也将导致波动率长期均值中枢逐步上移。

就像历史上无数次大大小小的危机一样,随着贸易形势跌宕起伏,短期恐慌性下跌总会结束,棉价终将回归理性,但这样的剧烈颠簸走势,会令市场充分优胜劣汰,我们应以更宏观的视角看待棉花期、现货走势,正确利用各类衍生品工具管理投资风险。

最后,令人欣喜的是,国内监管层已开始重视金融衍生品对价格发现、风险管理的促进作用,郑商所先后推出了白糖、豆粕以及棉花期权,尽管这些衍生品存在尚不成熟、活跃度低、参与群体范围较窄等不足之处,但未来随着我国金融市场进一步成熟和开放,棉花产业也一定可以通过各种衍生品手段,提升自己的风险管理水平,这不再是遥远的“未来愿景”,更是“现在进行时”,让我们拭目以待。 |