最近一段时间,系统关注了一下中国家纺行业相对有规模的几家上市公司经营状况,包括罗莱生活、水星家纺、梦洁家纺、富安娜等家几家公司,对比之后发现这个市场蛮有意思,这是一个极其垂直细分的赛道,相对于整个家居行业来讲,只能算是其中一块小蛋糕,虽然足够细分,但依然是一个2000亿的盘子。

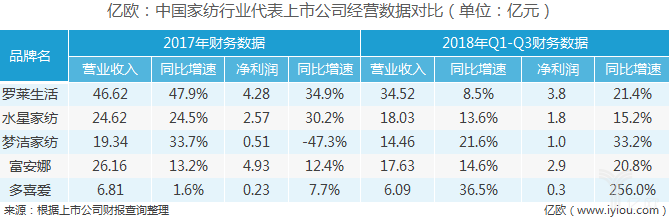

从市场特征上来看,家纺行业的格局依然是一盘散沙,品牌集中度比较低,全国规模以上床上用品生产企业达到在2000家左右,规模以下的企业更是多达上万家。粗略的来计算,罗莱生活算是这个行业有规模的企业,假定2018年营收超过50亿,但是换算成市场占有率仅为2.5%,其他几家20亿营收规模的公司更不用多说,大概占到1%左右的市场份额。最焦虑的地方在于,几家公司现有规模并不算大,但是企业已经表现出比较明显的增长压力,给人的感觉是还没有真正飞起,就已经准备“迫降”了。

中国纺织品行业可以划分为服装用纺织品业、产业用纺织品业和家用纺织品业。从行业属性和终端用途来看,家纺行业只能算是家用纺织品业其中一个子行业,也就是床上用品,所以,严格意义上来讲,家纺并不能单纯定义为是一个大行业,只能当成一个子行业来看待。

如果企业新的业绩增长点没有找到,就像一个越积越大的顽疾,逐渐让企业陷入困境,大家的水平相当,基本上都保持在20%左右的增速状态,罗莱生活也是因为前几年的收购才支撑了几年的业绩。但是从业务结构上来看,罗莱生活的增长不是因为家纺业务飞速增长,而是收购了家具企业莱克星顿,所以2017年罗莱实现46.62亿元的收入,其中包括了家具业务7.92亿元的收入。富安娜也开始了全屋艺术定制家具的业务,推出富安娜美家,并开始在一些城市做直营业务试点。

中国的家纺企业面临的更多是内忧外患,能够真正走出去的国际化品牌几率很小。为什么这么说?前面也提到,家纺(床上用品)算是家用纺织品行业其中一个子行业,在中国纺织品大行业当中还包括服装用纺织品业、产业用纺织品业。所以这也不难理解,最近几年我们陆续看到不少服装品牌例如ZARA、海澜之家、拉夏贝尔、太平鸟、江南布衣等服装品牌开始进入家纺行业,包括我们会看到NITORI、NOME家居都融入了服装的元素,实际上这并不算跨界,因为从产业链的上游来看,服装纺织和床上家纺其实归属为同一个大行业,而且,富安娜也计划推出“富安娜女装”,预计很快会推出市场,至于届时市场验证如何,还有待进一步观察。所以,未来在对比企业的实力、成长性、估值、市盈率等多个指标上,对标对象不仅是家纺企业,更多可能是服装企业,两个看似偏离较大的品类之间其实有很多共通之处。

既然大家都在同一个大行业,国内很多企业的业务品类的扩张难免会使赛道变得异常拥挤,在这几家上市家纺企业还没有真正站稳脚跟,开始有一批过去没注意的对手杀入到这个领域穷追不舍,再加上国际品牌也开始盯上中国市场,进入中国市场掘金,而国内品牌未来是不是能够长期受到市场关注,都有极大的不确定性,因为当一个普通消费者有购买家纺产品的需求时,他可以获取信息的途径很多,可以买到产品的渠道和入口不尽其数,甚至有绝大多数的消费者压根不知道罗莱、富安娜、梦洁、水星家纺这些行业品牌,更不用说真正有能力走出去的国际化品牌,实现这个目标遥遥无期。

总体而言,大家的竞争维度普遍不高,公司没有做出更大规模,很大层面是因为没有真正解决企业运营效率、渠道问题、人才问题、品牌问题,我们再去看各个家纺企业,这么多年下来积累和沉淀出来的东西并不多,企业运营效率的提高并没有找到解决方案,40%-50%的产品毛利,最后剩下的净利润甚至不足10%,而企业的关注点依然是在关注营销端,而对于产品研发创新的投入不足;今天的家纺业,将会面临渠道变革,未来家纺企业专卖店经销店的模式可能会被其他更加多元化渠道入口囊括掉,原有渠道的势能和流量必然会大幅降低;今天的家纺企业,真正优秀的人才储备工作并没有做好,三四千人甚至更大规模的公司,大部分依然是生产销售人员,真正搞研发搞创新的人员占比很少;今天的家纺业,即便已经有几家上市公司,依然没有沉淀出真正的品牌影响力,没有所谓第一品牌,大家也无意识地去为自己的品牌加持赋能,这是最大的硬伤。

接下来,有一点是确定的,家纺行业正式进行无休止的洗牌和混战。